Зачет ндс. Возмещение НДС. Как писать заявление на возмещение НДС и какие нужны документы Заявление на сумму ндс к возмещению

Если в декларации по НДС за налоговый период сумма налога, предъявляемая к вычету, выше суммы налога, исчисленной к уплате в бюджет, налогоплательщик может подать в налоговые органы заявление на возврат НДС, подлежащего возмещению (п. 2 ст. 173 НК РФ). В целях возмещения НДС организация (или индивидуальный предприниматель) может показать вычеты в налоговой декларации за любой квартал в течение 3 лет, установленных для заявления вычета п. 2 ст. 173 НК РФ.

Также можно подать уточненную декларацию по НДС с отражением в ней налоговых вычетов и при соблюдении указанного трехлетнего срока возместить налог (п. 27 постановления Пленума ВАС РФ от 30.05.2014 № 33).

Возмещение налога из бюджета осуществляется на основании заявления на возврат НДС.

Необходимо помнить, что налоговые органы возместят только ту часть налога, заявленного к вычету, которая не покрывается суммой исчисленного НДС.

Зачастую ситуации с возмещением НДС из бюджета связаны с тем, что:

- деятельность налогоплательщиков связана с экспортом продукции,

- налогоплательщики реализуют свою продукцию с применением ставки НДС 10%, но при этом приобретают материалы или товары (работы, услуги), облагаемые по ставке 18%;

- объемы реализации продукции (работ, услуг) налогоплательщиков в налоговом периоде оказываются ниже объемов закупаемых материалов или товаров (работ, услуг).

В случае подачи налогоплательщиком декларации, в которой сумма НДС подлежит возмещению, налоговые органы проводят камеральную проверку в соответствии с правилами, установленными ст. 88, 100, 101 НК РФ. На основании камеральной проверки налоговики принимают решение о возмещении либо отказе в возмещении налога. Порядок и сроки возмещения НДС регламентируются положениями ст. 176 НК РФ.

Если у налогоплательщика есть недоимка по федеральным налогам либо по пеням и штрафам, то налоговые органы самостоятельно производят зачет суммы НДС, подлежащей возмещению из бюджета, в счет погашения данной недоимки (п. 4 ст. 176 НК РФ).

Если задолженность по налогам, пеням и штрафам у налогоплательщика отсутствует, то сумма возмещаемого налога может быть зачтена в счет будущих платежей по НДС и другим федеральным налогам либо возвращена ему на расчетный счет (п. 6 ст. 176 НК РФ).

Заявление на возврат НДС налогоплательщик может подать в налоговую инспекцию как в письменной, так и в электронной форме по телекоммуникационным каналам связи. В последнем случае заявление на возврат НДС подписывается усиленной квалифицированной электронной подписью (п. 6 ст. 176 НК РФ).

На нашем форуме можно проконсультироваться по любому сложному для вас вопросу по возмещению НДС. Например, разбираем процедуру заявительного порядка возмещения НДС.

Образец заявления о возмещении НДС путем перечисления на расчетный счет

Приказом ФНС РФ от 14.02.2017 № ММВ-7-8/182@ утверждена форма заявления на возврат налогов, сборов, страховых взносов, пеней и штрафов. С 09.01.2019 эта форма используется в редакции приказа ФНС от 30.11.2018 № ММВ-7-8/670@.

На нашем сайте можно скачать бланк этого заявления и посмотреть заполненный образец.

В 2019 году изменились документы, которыми юридические и физические лица должны пользоваться для зачета и возврата переплаты по налогам. Рассмотрим, как сейчас выглядит форма заявления о зачете переплаты по налогу и как правильно заполнять этот документ.

Бланки заявлений, используемых для осуществления зачета и возврата сумм излишне уплаченных (взысканных) налогов, сборов, страховых взносов, пеней, штрафов, утверждены приказом ФНС от 14.02.2017 № ММВ-7-8/ . Ими должны пользоваться и физические, и юридические лица. Но с 2019 года в приказ ФНС были внесены небольшие изменения, о которых необходимо помнить.

Когда понадобятся новые формы

Согласно статье 78 НК РФ , налогоплательщики, у которых образовалась переплата, могут по-разному распорядиться излишне уплаченными суммами:

- зачесть их как будущие платежи;

- погасить недоимку по иным обязательным выплатам;

- сократить или полностью закрыть задолженность по пеням и штрафам за правонарушения;

- потребовать возврат средств.

Эти правила распространяются на все введенные в РФ сборы и налоги, в том числе госпошлину (с некоторыми особенностями, перечисленными в статье 333.40 НК РФ ), НДС, авансовые платежи. Однако надо понимать, что налоговая служба не станет возвращать или производить зачет излишне уплаченной суммы в счет будущих платежей до тех пор, пока не будут погашены задолженности.

Образец заявления на зачет излишне уплаченного налога

Если налогоплательщик решил перераспределить свои деньги, ему необходимо написать заявление о зачете налога. Бланк этого документа представлен в приказе ФНС от приложение № 9. Скачать его можно внизу страницы.

Как заполнить такой документ

Допустим, ООО «Колосок» подало декларацию по транспортному налогу за 2018 год, но при его уплате допустило ошибку, заплатив на 3112 рублей больше. Организация обращается в межрайонную ИФНС, просит зачет переплаты по налогам; заявление пишет,чтобы ей зачли переплаченную сумму в счет предстоящих платежей по налогу на имущество организаций. Рассмотрим пошагово заполнение такого документа.

Шаг 1. Традиционно в самом верху следует указать ИНН и КПП. Идентификационный номер у ИП состоит из 12 цифр, поэтому свободных клеточек оставаться не должно. Организации вписывают в соответствующие поля только 10 цифр, в оставшиеся две ставят прочерки. Когда заполняется строка, предназначенная для КПП, заявители должны действовать также: есть цифры — вписать их, нет — поставить прочерки.

Шаг 2. Прописываем номер обращения. Здесь проставляют то число, сколько раз в текущем году они обращались за зачетом. Не забываем про прочерки, если количество вписываемых цифр меньше, чем клеток.

Шаг 3. Вписываем код налогового органа, куда будет отправляться обращение. Это должна быть инспекция ФНС по месту учета ИП или организации. В консолидированной группе налогоплательщиков о зачете переплаты по налогу на прибыль должен просить ответственный участник этой группы.

Шаг 4. Прописываем полное наименование организации-заявителя, например, общество с ограниченной ответственностью «Колосок». Оставшиеся клеточки заполняем прочерками. Ни одна из них остаться пустой не должна. При заполнении этого поля индивидуальным предпринимателем ему необходимо указать фамилию, имя и отчество, если оно имеется. Кроме того, следует указать статус заявителя, в качестве кого он обращается, в соответствии с указаниями:

- налогоплательщик - код "1";

- плательщик сбора - код "2";

- плательщик страховых взносов - код "3";

- налоговый агент - код "4".

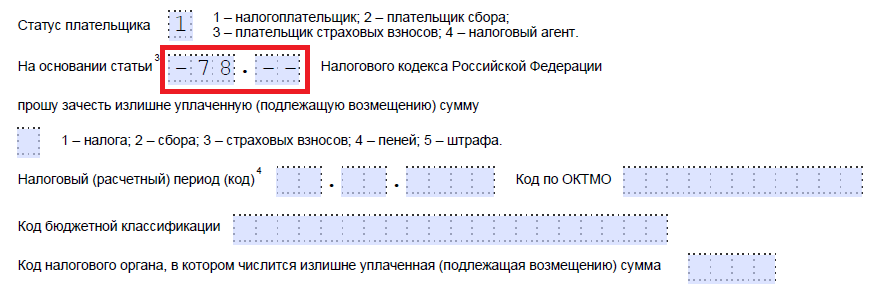

Шаг 5. Указываем статью НК РФ, на основании которой можно произвести зачет. Она будет зависеть от того, по какому платежу образовалась переплата. ФНС оставила 5 клеточек для указания конкретной статьи. Если какие-то из них не нужны, необходимо поставить прочерки. Вот какие могут быть варианты заполнения этого поля:

- — для зачета или возврата излишне уплаченных сумм сбора, страховых взносов, пеней, штрафа;

- — для возврата излишне взысканных сумм;

- — для возмещения НДС;

- — для возврата переплаты по акцизу;

- — для возврата или зачета государственной пошлины.

Шаг 6. Записываем, по чему именно образовалась переплата - налогу, сбору, страховым взносам, пеням, штрафам.

Шаг 7. Заявитель уточняет, за какой период образовалась переплата. Разработчики предоставили для указания кода 10 знакомест, из которых две точки. Первые два из них могут быть заполнены одним из следующих вариантов:

- МС — месячный;

- КВ — квартальный;

- ПЛ — полугодовой;

- ГД — годовой.

Конкретные значения будут зависеть от предусмотренного законодательством отчетного периода для того платежа, по которому планируется осуществить зачет.

В 4-м и 5-м знакоместах отчетный период уточняется:

- если для платежа утвержден месячный расчетный период, то в предусмотренных графах вписывают числовое значение месяца (от 01 до 12);

- если квартальный — указывают значение квартала (от 01 до 04);

- для платежей с полугодовым отчетным периодом вводятся значения 01 или 02, в зависимости от полугодия;

- для годового сбора предусмотрены нулевые значения, то есть в обеих клеточках надо проставить «0».

Последние четыре знакоместа предназначены для указания конкретного года, например 2019.

Вместо буквенно-цифровых комбинаций может быть записана и конкретная дата, например 25.01.2019. Такая запись допускается, если законодательство предусматривает конкретную дату уплаты сбора или предоставления декларации.

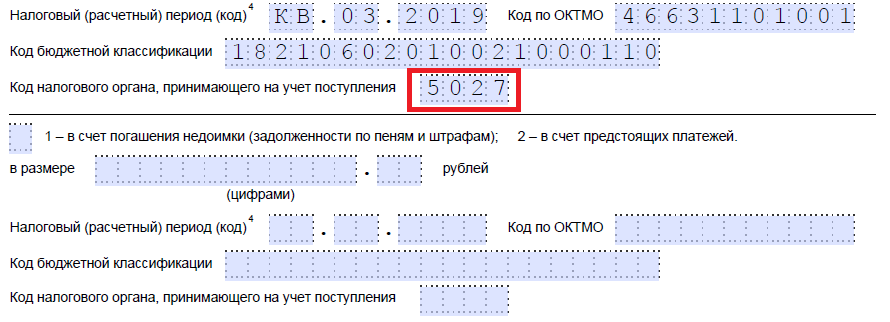

Примеры заполнения расчетного периода: «МС.02.2019», «КВ.03.2019», «ПЛ.01.2019», «ГД.00.2019», «04.05.2019».

Шаг 8. Вписываем код по ОКТМО. Если вы его не знаете или забыли, можно позвонить в ИФНС по месту учета либо на сайте nalog.ru узнать нужный код по наименованию муниципального образования.

Шаг 9. Безошибочно вводим КБК для уплаты соответствующего платежа, используя Приказ Минфина России от 08.06.2018 N 132н. Узнать код можно также с помощью сайта ФНС либо посмотреть его на ранее заполненном платежном поручении.

Шаг 10. Уточняем, в какую ИФНС были перечислены лишние средства.

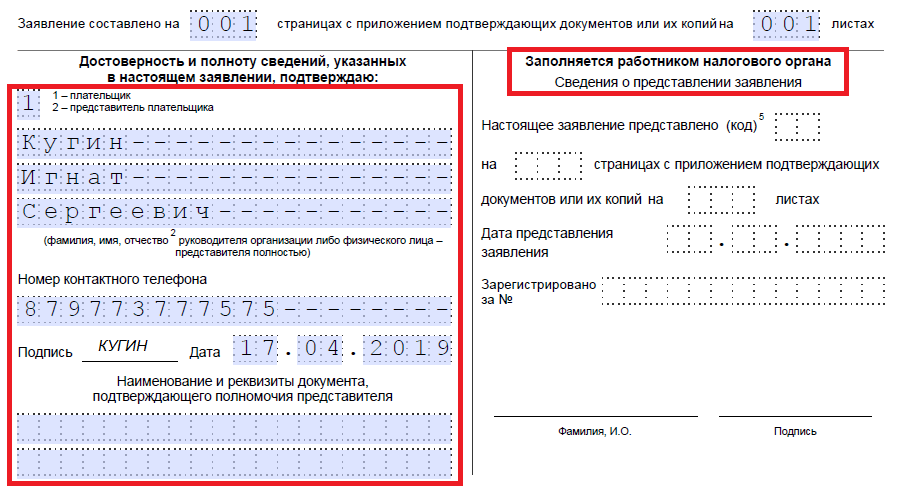

Шаг 11. На первом листе остается заполнить, на каком количестве листов подается заявление и сколько приложено листов подтверждающих документов, а также указать данные о самом заявителе. Мы рекомендуем оставить эти два небольших раздела на потом.

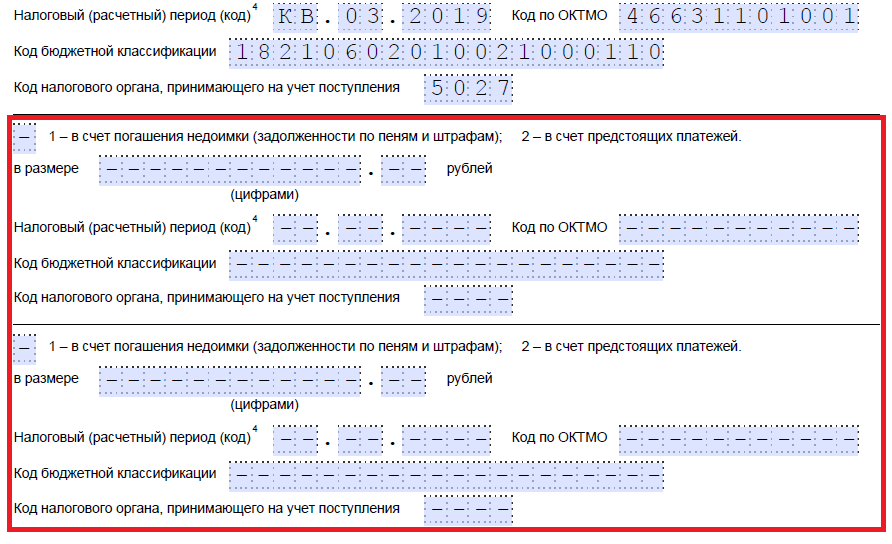

Продолжим заполнение на втором листе. В самом первом поле, где требуется указать фамилию, имя и отчество, ставим прочерки. Ниже указываем, что надо сделать с переплатой, — погасить задолженность или оставить средства в счет предстоящих платежей.

Шаг 12. Записываем конкретную сумму, которую заявитель хочет зачесть. Она указывается цифрами, без текстовой расшифровки.

Шаг 13. Заполняем период для того платежа, по которому планируется осуществить зачет. В нашем случае налог на имущество организаций ежеквартальный, поэтому вписываем тот квартал, в счет которого должна пойти переплата.

Шаг 14. Вновь записываем код ОКТМО. Как правило, он дублируется.

Шаг 15. Уточняем КБК для перечисления средств, в счет которого пойдет лишняя сумма. У нас он отличается от прошлого КБК, поскольку налоги разные. Если переплата пойдет в счет будущих платежей по одному и тому же сбору, то КБК совпадают. Исключение в случае, если ранее были изменены коды по решению Минфина. Напомним также, что зачет может осуществляться по определенным правилам: они должны относиться к одному виду: федеральным, региональным или местным. Зачесть федеральную часть налога на прибыль в счет предстоящих платежей торгового сбора, например, нельзя.

Шаг 16. Код ИФНС, которая принимает поступления, как правило, дублируется.

Шаг 17. Поскольку больше никаких переплат нет, в нашем примере следующие строки не заполняются. Там можно поставить пробелы. Также организации и ИП не заполняют третий лист. Он предназначен для физических лиц, не зарегистрированные в качестве ИП, которые не указали ИНН.

Шаг 18. Возвращаемся к первому листу и вписываем количество страниц и приложений. В предусмотренных полях заявители указывают соответствующие данные.

Шаг 19. Последняя часть заявления не должна вызвать проблем при заполнении. Здесь необходимо уточнить, кто и когда подает обращение, а также указать контактный номер телефона. Правая часть остается незаполненной: она предназначена для отметок инспекторов ФНС.

Как вернуть деньги

Если предприниматель (компания) решил вернуть сумму переплаты, ему надо воспользоваться другой формой из приказа ФНС от 14.02.2017 № ММВ-7-8/ , предложенной в приложении № 8. В нем содержится бланк для возврата лишней суммы.

Правила заполнения этого документа примерно такие же. Поэтому детально рассматривать их не будем, а приведем пример заполненного документа. Допустим, ООО «Колосок» переплатило НДС за первый квартал 2019 года на сумму 15 732 рубля и теперь хочет вернуть ее. Вот как будет выглядеть обращение руководителя ООО.

Когда и как подавать обращение

Согласно статье 78 НК РФ , обращаться за зачетом и возвратом можно в течение 3 лет с даты уплаты сбора. Доставить документы можно тремя способами:

- лично;

- по почте ценным письмом с описью;

- в электронной форме по телекоммуникационным каналам связи или через личный кабинет.

Получив такое заявление, налоговый орган решает, удовлетворить его или нет. О своем решении служба уведомляет предпринимателя в течение 10 дней со дня получения обращения. Как правило, если инициатива исходит от организации или ИП, в ФНС делают сверку расчетов. Если же переплату обнаружит сам проверяющий, то от сверки могут отказаться. От обязанности подать заявление предприниматель не освобождается.

Каждый относительно крупный субъект хозяйствования хоть однажды, да сталкивался с процедурой возмещения НДС по тем или иным причинам. Не всегда попытки вернуть собственные средства увенчивались успехом, поскольку данная процедура имеет массу нюансов, в которых мы и постараемся разобраться в данной статье.

Возмещение НДС: ключевые понятия

Всем нам известно, что в большей своей степени федеральная казна пополняется за счет систематических и регулярных взносов налогоплательщиков. При этом наибольшую часть подобных пополнений бюджета занимает налог на добавленную стоимость (далее - НДС), который уплачивают практически все субъекты хозяйственной деятельности, имеющие статус юридического лица. Единственное исключение составляют предприятия, функционирующие по упрощенной системе налогообложения.

НДС как самостоятельная пошлина участвует в ряде типовых операций, которые ежедневно встречаются в оборотном процессе предприятия:

- операции по реализации как товаров, так и услуг, к которой также можно отнести и бартерный взаимообмен, и безвозмездную передачу;

- получение денежных средств, которые относятся к авансам за оказанные услуги или реализованные товары.

Немаловажную роль в деятельности субъекта хозяйствования играет такой процесс, как возмещение НДС. Поскольку, если говорить простыми словами, кто откажется от возврата государством уже выплаченных средств в казну? Процедура эта сложная и имеет довольно много подводных камней, в которых мы и постараемся разобраться.

Государственное регулирование

Программа «Возмещение НДС» регулируется действующим законодательством Российской Федерации, а именно статьей 176 Налогового Кодекса. Почему процесс является сложным и трудновыполнимым? Все просто: возврат налога на добавленную стоимость не является профильной процедурой настоящих фискальных органов, поэтому и выполняется без особого энтузиазма.

Но тем не менее действующим законодательством предусмотрен ряд причин, по которым возмещение все же должно состояться:

- Если по итогам данных декларации за отчетный период налоговый кредит превышает обязательства.

- В результате камеральной или выездной проверки фискальными органами выявлено искажение данных по учету НДС.

- Если представители исполнительной власти отрицают вероятность возмещения налога, то подобные ситуации могут решаться путем подачи апелляционных жалоб и проведения арбитражных споров.

НДС и экспортные операции

Все мы понимаем, что привлечение доли иностранного капитала – это важная задача для каждой страны, и Российская Федерация здесь не исключение. Поэтому действующие государственные органы заинтересованы в том, чтобы отечественный товар поступал на рынок потребителя международного масштаба. В связи с этим было принято решение, что возмещение НДС при экспорте – важный рычаг стимулирования развития внешней торговли.

Для того чтобы заявить о наличии факта экспортной операции и вернуть выплаченный налог на добавленную стоимость, необходимо предоставить ряд документов, подтверждающих факт отношений с иностранными покупателями. Это может быть контракт на предоставление услуг или товаров, выписка по банковскому счету с соответствующими операциями, таможенные и транспортные декларации, подтверждающие факт поставки.

Здесь очень важно предоставить пакет документов в полном объеме и следить за тем, чтобы бумаги были корректно оформлены, поскольку на практике процент отказов фискальными органами довольно велик.

Как возместить НДС при импорте

При ввозе импортных товаров возмещение НДС целесообразно лишь в том случае, если субъект хозяйствования на таможне выплатил налога больше, нежели ему необходимо по итогам задекларированных документально сведений в отчетном периоде. Да, все не так радужно, как при экспорте, поскольку государство не настолько заинтересовано в потреблении населением продукции иностранного производителя.

Возмещение расходов НДС по импортной сделке может рассматриваться в том случае, если налогоплательщик в полной мере подтвердил факт наличия взаимоотношений с поставщиком-нерезидентом. А это значит, что ему необходимо предоставить в фискальные органы оформленный контракт, счета на оплату и паспорт международного соглашения, который был подтвержден банковскими учреждениями. При этом в сделке не должны участвовать третьи лица, что напрямую говорит об участии конкретных компаний в поставке и оплате того или иного товара.

Возможно ли возместить НДС при внутренних операциях?

Конечно, для того чтобы вернуть излишне уплаченный налог, не обязательно приобретать товары на внешнем рынке. Поэтому, даже если товарооборот происходит внутри страны, действующим законодательством также предусмотрена такая процедура, как возмещение НДС. Документы, которые подтверждают факт наличия сделки, не нужно предъявлять в полном объеме: для предоставления какого-либо подтверждения хозяйственных отношений фискальным органам достаточно лишь счета-фактуры по операции.

При этом на момент заявления о возврате суммы уплаченного налога в регистрах бухгалтерского учета должны быть отражены необходимые движения, а приобретенный товар или услуга оплачены, и самое важное – операция должна подлежать обложению НДС.

Как оформлять заявление на возмещение

Заявление на возмещение НДС может подать любое юридическое лицо-предприниматель, являющееся плательщиком данной пошлины, однако официально ускорить этот процесс, к сожалению, могут далеко не все.

Согласно действующему законодательству, а именно статье 176 Налогового Кодекса РФ, а также текущим разъяснительным письмам Министерства Финансов, право на ускоренное возмещение имеют субъекты хозяйствования, чья сумма обязательных выплат в государственный бюджет за последние 3 года составила как минимум 10 миллиардов рублей. При этом не учитываются таможенные пошлины и сборы.

Процедура возмещения НДС

Порядок возмещения НДС, как правило, одинаков как при плановой процедуре, так и при ускоренной. Единственное различие заключается в сроках принятия решения фискальными органами.

Итак, налогоплательщик подал заявление о возврате НДС. Далее органы исполнительной власти рассматривают принятые документы на полноту и правильность составления, и если пакет удовлетворяет общепринятые требования, то организовывается процедура камеральной налоговой проверки. В этот период субъект хозяйствования имеет полное право корректировать заявленную сумму налога, для этого ему необходимо подать уточненную декларацию.

Если по итогам камеральной проверки фискальными органами была доказана правомерность запрошенного возврата, то в установленный законодательством срок подготавливается возврат выплаченного налога на добавленную стоимость. Сроки возмещения НДС могут колебаться, но при этом они не должны превышать 11 рабочих дней. В противном случае налогоплательщик вправе обжаловать решение представителей органов исполнительной власти в судах различных инстанций.

Государственная позиция

В кулуарах высших инстанций фискальных органов неоднократно поднимался вопрос о том, что процедура возврата налога на добавленную стоимость субъектам хозяйствования довольно сложная и противоречивая. Поэтому будет желательным внедрение процесса ее упрощения.

Так, в начале этого года, в связи с нагрянувшим несколько месяцев назад кризисом, коснувшимся в первую очередь внешней политики государства, было принято решение пересмотреть порядок оформления такой ныне сложной процедуры, как возмещение НДС.

Современные представители крупного бизнеса предлагают фискальным органам принять реформы, содержащие три позиции:

- Если предпринимателем заявлено в декларации желание о возврате суммы выплаченного налога, то представителям органов исполнительной власти нет необходимости запрашивать полный пакет документов в ходе камеральной проверки по осуществленным за отчетный период операциям.

- Срок камеральной налоговой проверки, в свою очередь, не должен превышать 30 календарных дней.

- Заявлять об ускоренном процессе возмещения НДС должны иметь право не только те субъекты хозяйствования, объем выплаты пошлин которых за последние годы составляет свыше 10 миллиардов рублей. Нижний порог необходимо снизить до 1 миллиарда рублей.

Но все мы понимаем, что программа упрощения на данный момент находится на начальном этапе, и пока никто не в силах предсказать, когда же она увидит свет и увидит ли вообще.

Выводы

Ставка НДС достаточно велика для того, чтобы пренебрегать шансом на возмещение выплаченной в казну суммы, если, конечно же, таковая имеется. Поэтому современный субъект хозяйствования должен в соответствующей мере осторожно и качественно формировать пакет документов, если нет желания в дальнейшем возвращать средства через суд. Более подробно с правилами возврата суммы налога можно ознакомиться в публикациях действующего законодательства, а именно в статье 176 Налогового Кодекса РФ.

Рассчитывать на возврат НДС из бюджета можно в следующих ситуациях.

Ситуация 1. Вы перечислили в бюджет сумму НДС больше, чем были должны. К примеру, по данным декларации сумма НДС к уплате составила 1000 руб., а вы пополнили бюджет (допустим, из-за ошибки в платежке) на 1500 руб. Тогда 500 руб. - переплата, которую можно вернуть из бюджета.

Ситуация 2. Сумма входного НДС, принятого в конкретном квартале к вычету, превышает сумму начисленного налога за этот же период (п. 2 ст. 173 НК РФ). Допустим, НДС, отраженный по строке 118 Раздела 3 Декларации (утв. Приказом ФНС от 29.10.2014 № ММВ-7-3/558@), составил 2000 руб., а НДС по строке 190 Раздела 3 — 3000 руб. Соответственно, 1000 руб. вы можете вернуть из бюджета.

Ситуация 3. Вы реализовали товары на экспорт и смогли подтвердить нулевую ставку налога (п. 1 ст. 164 , п. 1 , 9 ст. 165 НК РФ). Поскольку в этом случае НДС, исчисленный по ставке 0%, равен 0, то весь входной НДС, относящийся к экспортной операции, можно будет принять к вычету и заявить к возмещению из бюджета (п. 1 ст. 176 НК РФ).

Что нужно сделать для возврата НДС

| Ситуация | Что нужно для возврата (п.6 ст.78 , ст.165 , ст.176 НК РФ) |

|---|---|

| Подать в ИФНС | |

| 1) Представить в ИФНС декларацию по НДС, в которой налог заявлен к возмещению 2) Подать заявление о возврате налога |

|

| 1) Представить декларацию с заполненными «экспортными» разделами за тот квартал, когда собран пакет документов, подтверждающих ставку НДС 0% 2) Представить вместе с декларацией документы, подтверждающие право применения нулевой ставки НДС. В идеале документы нужно собрать в течение 180 календарных дней с даты отгрузки товаров на экспорт (п.9 ст. 165 НК РФ). В противном случае придется начислить и перечислить НДС с экспортной реализации по обычной ставке 3) Подать заявление о возврате налога |

Скачать форму заявления о возврате налога можно .

Сроки подачи декларации по НДС см. .

Без камеральной проверки НДС не вернут

В ситуациях 2 и 3 инспекторы в обязательном порядке проведут камеральную проверку декларации по НДС, по результатам которой решат, имеете ли вы право на возврат (возмещение) НДС (п. 8 ст. 88 , ст. 176 НК РФ). В соответствии с последними поправками максимальный срок камеральной проверки именно в отношении декларации по НДС составляет в общем случае 2 месяца со дня ее представления (п. 2 ст. 88 НК РФ).

Если инспекторы решат, что права на возмещение налога у вас нет, можете представить возражения на акт камеральной проверки в течение одного месяца со дня получения этого акта (п. 6 ст. 100 НК РФ).

Если же ждать 2 месяца (пока проводится проверка) не хочется, можно попробовать возместить НДС в заявительном порядке (ст. 176.1 НК РФ). Правда, он доступен лишь при определенных условиях.

Срок возврата НДС

Если камеральная проверка прошла успешно, то налог вам вернут в следующие сроки.

| Ситуация | Максимальный срок для возврата (п. 6 ст. 78 , п. 2 , 7, 8 , 11.1 ст. 176 НК РФ) |

|---|---|

| Переплата возникла из-за излишне перечисленных в бюджет сумм | 1 месяц со дня получения ИФНС заявления о возврате налога |

| Сумма вычетов превышает сумму начисленного НДС | — если заявление о возврате подано до того, как ИФНС вынесла решение о возмещении, то 2 месяца и 12 рабочих дней со дня подачи декларации с суммой налога к возмещению — если заявление о возврате подано после положительного решения ИФНС, то 1 месяц со дня получения такого заявления |

| Реализация товаров на экспорт |

Если налоговики нарушили срок возврата НДС

Тогда за каждый день просрочки они должны заплатить проценты, размер которых зависит от причитающей к возврату суммы, срока просрочки и ставки рефинансирования ЦБ, действовавшей в этот период.

Проценты начисляются по день фактического возврата налога (Письмо ФНС от 08.02.2013 № НД-4-8/1968@).

Не пропустите срок для возврата НДС

На возврат (возмещение) налога отведен определенный срок.

Обращаться в ИФНС за пределами этих сроков смысла нет — налоговики откажут вам в возврате НДС. И суды их в этом поддержат (

Если вы переплатили какой-либо налог в бюджет, то сумму переплаты вы можете вернуть или зачесть в счет будущих платежей (пп. 5 п. 1 ст. 21 НК РФ). Во втором случае нужно подать в свою ИФНС заявление о зачете суммы излишне уплаченного налога. Его можно представить в налоговую в течение 3 лет со дня, когда была совершена переплата (п.2 , 7 ст. 78 НК РФ).

В счет каких платежей можно зачесть излишне уплаченный налог

Переплату по налогу можно зачесть в счет уплаты будущих платежей по налогам, а также в счет погашения недоимки, уплаты пени или штрафа. Но при соблюдении правил зачета налогов (п. 1 ст. 78 НК РФ).

Отметим, что свой порядок зачета установлен для зачета излишне удержанного или уплаченного НДФЛ с доходов работников.

Кстати, если налоговики сами обнаружат переплату, они зачтут ее в счет недоимки по другому налогу (того же «уровня»), либо пеням, штрафу по такому налогу самостоятельно (п. 5 ст. 78 НК РФ).

Как подать заявление на зачет переплаты по налогам

Заявление на зачет налога (КНД 1150057) подается по утвержденной ФНС форме (Приложение N 9 к Приказу ФНС России от 14.02.2017 N ММВ-7-8/182@).

В форме организации и ИП заполняют только страницу 1. Вторая предназначена для физических лиц, не являющихся предпринимателями. Порядка заполнения к форме нет, но в целом правила отражения в ней данных интуитивно понятны. К тому же в конце формы есть некоторые пояснения.

Заявление на зачет излишне уплаченного налога: образец

Приведенный нами актуален и для 2018 года.

Способы подачи заявления

Подать заявление на зачет переплаты в налоговую можно одним из 3-х способов:

- руководитель организации (ИП) может представить его налоговикам лично, либо это может сделать представитель на основании доверенности;

- переслать по почте ценным письмом с описью вложения;

- направить в электронном виде при условии, что заявление подписано усиленной квалифицированной электронной подписью (