Что такое просроченная дебиторская задолженность? Списание дебиторской и кредиторской задолженности Дебиторская задолженность по расходам

При списании кредиторской задолженности по расходам на 401.20 (273) КПС какой будет верно приметь? Нули или же ВР по которому образовалась задолженность? Речь идет про дебиторскую задолженность по расходам с истекшим сроком исковой давности со счета 206.34 списываем. Если у нас была задолженность на счете 244.2.206.34, мы ее списываем: Д. XXX.2.401.20.273 К. 244.2.206.34.660 и увеличение забалансового счета 04, так вот при счете 401.20 вместо XXX что верно применить? 000 или 244?

Ответ

Отвечает Галина Нефедова, эксперт

При формировании номера счета 2.401.20.273 в проводке по списанию дебиторской задолженности по расходам указывайте соответствующий код вида расходов, по которому списывается задолженность, то есть в 15-17 разрядах счета 2.401.20.273 используется тот же код вида расходов, что и в корреспондирующем счете.

В рассматриваемой ситуации операцию по списанию дебиторской задолженности по расходам отразите следующей проводкой:

Дебет ХХХХ0000000000244.2.401.20.273 Кредит ХХХХ0000000000244.2.206.34.660 - списана нереальная к взысканию задолженность по выданным авансам с одновременным принятием ее на забаланс;

Увеличение забалансового счета 04.

Игоря Кузьмина, советника государственной гражданской службы РФ 3-го класса

Наталии Гусевой, директора Центра образования и внутреннего контроля института дополнительного профессионального образования «Международный финансовый центр», государственный советник РФ 2-го класса, к. э. н.

Как списать безнадежную дебиторскую задолженность

Учреждение должно своевременно и .

В учете бюджетных учреждений:

Списание нереальной к взысканию задолженности отразите на основании Бухгалтерской справки () следующими проводками.

| № | Содержание операции | Дебет счета | Кредит счета |

| В части задолженности по доходам : | |||

| 1. | Списана нереальная к взысканию задолженность по доходам от реализации товаров, готовой продукции, работ и услуг | ||

| Увеличение | |||

| 2. | Списана нереальная к взысканию задолженность по займам, ссудам с одновременным принятием ее на забаланс | ||

| Увеличение | |||

| В части задолженности по расходам : | |||

| 1. | Списана нереальная к взысканию задолженность по выданным авансам | ||

| Увеличение | |||

| 2. | Списана нереальная к взысканию задолженность подотчетных лиц с одновременным принятием ее на забаланс* | ||

| Увеличение | |||

| В части задолженности по ущербу и иным доходам : | |||

| 1. | Списана задолженность по ущербу имуществу в связи с признанием виновного лица неплатежеспособным с одновременным принятием ее на забаланс | ||

| Увеличение | |||

| 2. | Списана задолженность в связи с признанием виновного лица неплатежеспособным по недостачам (с одновременным принятием ее на забаланс ): | ||

| - денежных средств; | |||

| Увеличение | |||

| - иных финансовых активов (в т. ч. денежных документов) | |||

| Увеличение | |||

| 3. | Списана нереальная к взысканию задолженность по компенсации затрат с одновременным принятием ее на забаланс | ||

| Увеличение | |||

| 4. |

Списана нереальная к взысканию задолженность по суммам принудительного изъятия с одновременным принятием ее на забаланс. Важно: если приняли решение списать штрафы, пени, неустойки в соответствии с законодательством, применяйте счет 1.401.10.174 |

||

| Увеличение | |||

| 5. |

Списана нереальная к взысканию задолженность по иным доходам с одновременным принятием ее на забаланс В том числе так отражается задолженность по доходам от реализации имущества (кроме товаров и готовой продукции) |

||

| Увеличение | |||

|

Х - аналитический код вида синтетического счета объекта учета. ХХ - аналитический код группы и вида синтетического счета объекта учета. |

|||

Такой порядок установлен пунктами ,

2.1. При ведении бюджетными учреждениями бухгалтерского учета хозяйственные операции на счетах Рабочего плана счетов, утвержденного бюджетным учреждением в рамках формирования учетной политики, отражаются:

По счетам аналитического учета счета 010000000 "Нефинансовые активы", за исключением счетов аналитического учета счетов 010600000 "Вложения в нефинансовые активы", 010700000 "Нефинансовые активы в пути", 010900000 "Затраты на изготовление готовой продукции, выполнение работ, услуг", а также по счету 020135000 "Денежные документы" и по корреспондирующим с ними счетам 040120200 "Расходы текущего финансового года" (040120241, 040120242, 040120270) в 5-17 разрядах номера счета отражаются нули, если иное не предусмотрено требованиями целевого назначения выделенных средств.* По счету 421006000 "Расчеты с учредителем" и корреспондирующим с ним счетом 040110172 "Доходы от операций с активами" в 1-17 разрядах номеров счетов отражаются нули.»

| КБК | Счет | Аналитический код

КОСГУ |

Наименование счета | |

| Разряд номера счета | ||||

| 1-14 | 15-17 | 18-23 | 24-26 | |

| ХХХХ0000000000 | 000 | 0.401.20 | 270 | Расходы по операциям с активами |

По счетам аналитического учета счетов 0.101.00.0000, 0.102.00.000, 0.103.00.000, 0.104.00.000, 0.105.00.000, по счету 0.201.35.000 и по корреспондирующими с ними счетам 0.401.20. 241, 0.401.20.242, 0.401.20.270 в 5-17 разрядах номера счета отражаются нули, если иное не предусмотрено целевым назначением имущества или средств, за счет которого куплено имущество.*

А по счетам 0.101.00.0000, 0.102.00.000, 0.103.00.000, 0.104.00.000, 0.105.00.000 нули отражаются также в разрядах 5-17 при формировании остатков на начало года.

Кредиторская задолженность (accounts payable) – это долги предприятия перед контрагентами, которые сформировались на основании операционной деятельности. Как их учитывать и где отражать, расскажем в статье.

О чем эта статья :

Из чего складывается кредиторская задолженность?

В бухгалтерском учете нет единого счета учета кредиторской задолженности, потому что в процессе операционной деятельности предприятие взаимодействует со множеством контрагентов: поставщиками, собственными работниками, государственными органами и негосударственными фондами и так далее.

Здесь возможны три варианта:

Первый, если кредиторская задолженность образовалась у предприятия, как у покупателя, и НДС на момент покупки был принят к вычету. Тогда восстанавливать НДС и учитывать его во внереализационных расходах не нужно.

Второй, аналогичен первому, но НДС к вычету не был принят. Тогда необходимо восстановить НДС и учесть его как расход во внереализационных расходах.

Третий, если кредиторская задолженность возникла у предприятия, как у продавца, с суммы полученных авансов. По этому варианту до сих пор нет единообразного решения. С одной стороны, главой 25 НК РФ не предусматривается включение ранее оплаченного в бюджет НДС с авансов в состав внереализационных расходов. Но с другой, стороны, нет и однозначного запрета на включение такого НДС в расходы и в соответствии с п. 20 п. 1 ст. 265 НК РФ можно доказывать свою позицию в суде. Вам решать, стоит ли игра свеч.

Кредиторская задолженность – это хорошо или плохо?

Нет однозначного ответа на вопрос – плохо или хорошо наращивать кредиторскую задолженность? Для того, чтобы сформулировать верный ответ, нужно анализировать баланс предприятия в целом и определять ликвидность.

Потому что у наращивания кредиторской задолженности есть как свои минусы:

- общее повышение финансовой зависимости предприятия от контрагентов (см., );

- ухудшение ликвидности предприятия;

- снижение кредитного рейтинга;

- возможные штрафные санкции за просрочку оплаты кредитору;

- прочие штрафные санкции.

Так и плюсы:

- на кредиторскую задолженность, как правило, не начисляются проценты, поэтому пользование деньгами контрагентов условно «бесплатное»;

- если предприятие получает авансы от заказчиков за товар или услуги, то это тоже кредиторская задолженность, далее см. пункт выше;

- при грамотно выстроенном управлении кредиторской задолженностью предприятие имеет отсрочки платежа по договорам подряда и тем самым сокращает финансовый цикл (читать «не выводит денежные средства из оборота»;

- при автоматизированной системе управления платежами риск пропустить дату платежа и получить пени от контрагента минимален.

Поэтому не стремитесь во что бы то ни стало сокращать кредиторскую задолженность, подходите к проблеме комплексно.

Мы рассмотрели наиболее часто возникающие вопросы по отражению кредиторской задолженности в балансе предприятия. Чтобы изучить данную тему глубже, прочитайте следующие источники:

- п. 34 ПБУ 4/99

- п. 1-10 ПБУ 3/2006

- п. 7 ПБУ 9/99

- ст. 251 НК РФ

Дебиторская задолженность – это финансовые и товарные активы компании, работающие на контрагента в результате сделки, договора и т.п. В роли контрагента могут выступать покупатели, подрядчики и другие подотчетные лица. Дебиторская задолженность относится к имуществу компании (ее активам) и подлежит инвентаризации независимо от срока погашения.

Простыми словами понятие дебиторская задолженность компании – это сумма долга, которую еще не вернули заемщику, за определенные услуги или товар.

Приведем пример дебиторской задолженности :

Предприятие «MAX» специализируется на изготовлении строительных смесей. У него имеется несколько дебиторов (должников), это фирмы, которые не имеют финансовой возможности произвести оплату товара сразу. Две стороны заключают договор с указанием срока погашения задолженности и всех нюансов в случае его невыполнения. Таким образом, компания «MAX» не отказывая в займе, в будущем получит экономическую прибыль.

2. Чем отличается дебиторская и кредиторская задолженность?

При дебиторской задолженности у вашей компании имеются должники, а в случае кредиторской задолженности должниками являетесь вы. С одной стороны, отсутствие дебиторской задолженности свидетельствует об осторожности компании, так как не все должники в конечном итоге имеют возможность вернуть долг. Но и при этом фирма лишает себя потенциального дохода от добросовестных контрагентов.

Касательно кредиторской задолженности, та же история, ее высокий уровень указывает на проблемы компании, а отсутствие демонстрирует успешность и окупаемость бизнеса собственными силами. Но так как КЗ является сторонним капиталом, было бы глупо не воспользоваться возможностью развиваться за счет чужих инвестиций. Из этого следует вывод, что значение имеет не само наличие, а объем и соотношение дебиторской и кредиторской задолженности.

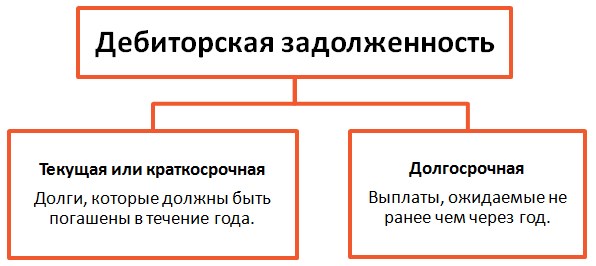

3. Виды дебиторской задолженности

Существует множество критериев, по которым можно классифицировать виды дебиторской задолженности, но мы обратимся к основным.

В зависимости от срока погашения:

В зависимости от поступления оплаты:

Во избежание серьезных последствий неуплаты долга, фирмы создают резервы по сомнительным долгам. Объемы резервов утверждаются индивидуально, все зависит от финансового положения дебитора и вероятности погашения обязательств. Устанавливается резерв по сомнительным долгам после проведения инвентаризации.

4. Управление дебиторской задолженностью предприятия

Часто встречаются ситуации, когда предприятие, стремясь увеличить прибыль, начинает перегружать себя дебиторами, что в итоге может привести к большому количеству неоплаченной задолженности и даже к банкротству предприятия. Разумные управленцы уделяют большое внимание объему долгов и ведут строгий учет дебиторской задолженности с помощью различных инструментов, например Excel.

Методы управления дебиторской задолженностью:

- Усиление работы с дебиторской задолженностью – взыскание долгов, не прибегая к помощи судебных органов.

- Контроль баланса и анализ кредиторской и дебиторской задолженности.

- Мотивация сотрудников отдела сбыта (относительно принятия мер, с целью максимально быстрого возврата средств со стороны дебиторов)

- Подсчет реальной стоимости ДЗ, учитывая возможность ее продажи.

- Создание системы реализации, при которой регулярно и гарантированно будут происходить платежи, например система скидок для пунктуальных клиентов.

- Расчет предельного уровня дебиторской задолженности.

- Аудит потерь от ДЗ (какую прибыль могла получить фирма в случае моментальной оплаты и использования этих денег).

При грамотном контроле и управлении дебиторской задолженностью, предприятие максимально может оградить себя от рисков, связанных с непогашением долгов, снижением платежеспособности и недостатком оборотных средств.

5. Инвентаризация дебиторской задолженности

Инвентаризация дебиторской задолженности – это сверка документов с контрагентами, подтверждение наличия задолженности и ее размеров. Проводят инвентаризацию перед годовым отчетом, сменой главного бухгалтера, при ликвидации или реорганизации предприятия и в случае чрезвычайных ситуаций, например пожара.

Инвентаризация осуществляется на определенную дату, предприятие отправляет данные по задолженности своим заемщикам, и те должны в письменной форме подтвердить или опровергнуть наличие и сумму долга. Это в идеале, но на деле не все так гладко, во-первых, инвентаризация может занять большое количество времени, в некоторых фирмах показатели доходят до месяца. Во-вторых, не все должники отвечают на запросы, особенно те, чья задолженность уже давно ждет, чтобы ее погасили.

Далее проблема заключается в урегулировании несоответствий данных, в таком случае приходится сверять все проведенные операции с данным предприятием, особую сложность это создает, если предприятие находится в другом городе или, еще лучше, в другой стране. При отправлении справки о дебиторской задолженности, нужно учитывать тот факт, что предприятие может являться и дебитором и кредитором одновременно. Даже если по подсчетам вы оказались должником, ведомость высылать нужно, при этом указывать сумму и дебиторской и кредиторской задолженности.

После проведения сверок, предприятие должно составить акт инвентаризации, некоторые устанавливают собственный шаблон формы, или же используют стандартный, например: .

6. Оборачиваемость дебиторской задолженности

Оборачиваемость дебиторской задолженности показывает, насколько быстро фирма получает оплату ДЗ за проданные товары и услуги.

Коэффициент оборачиваемости дебиторской задолженности показывает, насколько эффективные меры предпринимает организация для минимизации ДЗ. Этот показатель количественно измеряет, сколько раз фирма получила оплату за период в размере среднего остатка неоплаченной задолженности от своих покупателей.

*Средний остаток дебиторской задолженности рассчитывается как сумма дебиторской задолженности покупателей по данным бухгалтерского баланса на начало и конец анализируемого периода, деленное на 2.

Формула оборачиваемости

дебиторской задолженности:

Период оборачиваемости дебиторской задолженности в днях формула:

*ОДЗ в днях показывает количество дней, в течение которых задолженность остается неоплаченной.

Как таковой нормы коэффициента оборачиваемости не существует, для каждой отрасли она будет различной. Но в любом случае, чем выше ОДЗ, тем лучше для организации, это означает, что покупатели быстро погашают задолженность.

7. Взыскание дебиторской задолженности

Любое предприятие встречается с проблемой непогашения дебиторской задолженности. Конечно, у покупателя могут быть различные веские причины, но кого это волнует? Компания желает взыскать свои деньги за предоставленный товар.

Возврат дебиторской задолженности можно осуществлять разными методами, например, нанять мафию, ну а если законно, то лучше предъявить претензию или обратиться в судебные органы. Если вы решили уладить конфликт полюбовно, вам следует направить претензию должнику, чтобы четко изъяснить вашу позицию и выяснить имеет ли он какие обоснованные возражения.

В обращении взыскания дебиторской задолженности нужно указать следующие пункты:

- Требование уплаты долга

- Подробный расчет суммы возникшего долга

- Расчет начисления процентов

- Крайний срок погашения задолженности

- Предупреждение об обращении в суд

Помимо этого, под претензией должна стоять подпись уполномоченного лица, так же следует приложить копии всех документов, имеющих отношение к задолженности. Если должник получил ваше письмо (должны быть доказательства) и не отреагировал в установленные сроки, то со спокойной совестью вы можете обращаться в суд с требованием возврата дебиторской задолженности.

8. Списание дебиторской задолженности

По закону задолженность считается просроченной, если истек срок исковой давности долга (3 года) и безнадежной задолженностью, если фирма не имеет возможности выплатить долг. На этих основаниях предприятие имеет право списать задолженность. Списание безнадежной просроченной дебиторской задолженности разрешено проводить в заключительный день периода, в котором прошел срок исковой давности.

Списание дебиторской задолженности с истекшим сроком давности можно осуществить двумя методами. Первый – использовать для этой цели резерв сомнительных долгов, если для данного долга резерв не был предусмотрен, то списать на финансовые результаты. Проводки списания дебиторской задолженности нужно проводить исключительно по каждому обязательству отдельно. Причиной для этого могут служить результаты инвентаризации, письменные подтверждения или распоряжение руководителя предприятия.

Образец приказа о списании дебиторской задолженности: .

Списание безнадежной ДЗ не является фактический аннулированием долга, поэтому в течение пяти лет после списания дебиторская задолженность отражается в балансе. И на протяжении всего периода нужно следить за финансовым состоянием должника, не появилась ли у него возможность погасить долг.

9. Отчет по дебиторской задолженности

Для руководителя важно иметь представление о том, какое количество средств он может использовать, когда будут следующие поступления и на основании отчета продумывать свои действия относительно финансов. Так же по данным отчета можно дать оценку дебиторской задолженности каждого клиента, кто ответственно совершает платежи, а кто даже не понимает важности своевременной уплаты долга.

Образец расшифровки дебиторской и кредиторской задолженности образец:.

10. Продажа и покупка дебиторской задолженности

Если у вас нет ни малейшего желания разбираться с должниками, но желаете вернуть средства, вы можете продать дебиторскую задолженность, если есть лица, каковым это будет интересно. Зачастую это люди, которые сами имеют долг перед дебитором. Предприятие имеет возможность купить дебиторскую задолженность, по более низкой цене, так сказать со скидкой, а затем предъявить должнику документы и потребовать возврата долга по полной стоимости. Для продажи задолженности согласия должника не нужно, достаточно будет его известить о продаже долга.

Оптимизация системы продаж предприятия и минимализация рисков в работе с дебиторской и кредиторской задолженностями

Что такое просроченная дебиторская задолженность? Это не просто не уплаченная контрагентом в срок сумма. С нюансами признания долга просроченным и возможными последствиями такого признания поможет разобраться наш материал.

Когда дебиторская задолженность признается просроченной?

Долги дебиторов попадают в разряд просроченных, если:

- деньги от них в обозначенный договором срок не поступили на расчетный счет или в кассу фирмы;

- истек срок исковой давности по истребованию конкретной задолженности.

Указанные виды просроченной дебиторской задолженности рассмотрим на примерах:

Пример 1

ООО «Производитель» 10.04.2017 отгрузило ПАО «Потребитель» арматуру разного сортамента на сумму 2 315 000 руб. По условиям договора поставки оплата за продукцию должна поступить продавцу не позднее 10 календарных дней с момента отгрузки.

Оплата вовремя не поступила, и менеджер отдела продаж, контролирующий данную задолженность, перевел ее из категории «ожидающая оплаты» в состав «просроченной по условиям договора».

Это означало, что с 21.04.2017 в отношении должника необходимо проведение специальных процедур взыскания, предусмотренных Положением по работе с дебиторами, утвержденным в ООО «Производитель».

Влияние перевода долга в разряд просроченной задолженности на порядок ее бухгалтерского и налогового учета в ООО «Производитель»:

- в бухучете эту задолженность на отчетную дату перевели в разряд сомнительной (как не оплаченную в срок и ничем не обеспеченную) — на сумму 2 315 000 руб. был создан резерв по сомнительным долгам.

- в налоговом учете никаких изменений не произошло — учетной политикой ООО «Производитель» создание резерва сомнительных долгов не предусмотрено.

Пример 2

В учете ООО «Производитель» по состоянию на 31.05.2017 числится долг ООО «Невидимка» на сумму 5 000 руб. С момента наступления даты оплаты по условиям договора прошло 3 года — срок исковой давности истек (просроченная задолженность).

При этом:

- дебитор не отвечал на письма и претензии ООО «Производитель»;

- в судебные органы по востребованию долга ООО «Производитель» не обращался (в виду незначительности суммы, отсутствия связи с дебитором и потенциально нецелесообразными судебными расходами);

- по задолженности в бухучете был создан резерв.

Движение долга ООО «Невидимка» в учете ООО «Производитель»:

- сомнительная — до истечения срока исковой давности;

- безнадежная — спустя 3 года после даты погашения задолженности, установленной договором.

Как ООО «Производитель» поступил с указанной просроченной дебиторкой, узнайте из последующих разделов.

Как отразить в балансе просроченную дебиторскую задолженность?

В балансе находят отражение активы и пассивы фирмы. Для дебиторской задолженности отведена отдельная одноименная строка (1230) второго раздела. Учитывается она в числе оборотных активов фирмы.

Если дебиторская задолженность просрочена, может ли она считаться активом?

Исходя из определения, оборотными активами признаются ресурсы фирмы:

- предназначенные для обеспечения непрерывного процесса ее деятельности;

- потребляемые (погашаемые) в течение операционного цикла.

С позиции МСФО активом считается ресурс:

- контролируемый фирмой;

- от которого ожидается получение экономической выгоды в будущем.

Как классифицируют дебиторскую задолженность международные стандарты — см. в материале .

Таким образом, просроченный долг дебитора может оставаться активом, если дебитор:

- попросил об отсрочке платежа из-за временных финансовых трудностей и планирует в ближайшее время полностью погасить долг;

- отличается хорошей деловой репутацией и фирма заинтересована в продолжении партнерских отношений.

При этом необходимо принять во внимание и дополнительные оценочные критерии:

- фирма оценивает дебиторскую задолженность как долг с высокой вероятностью погашения;

- задолженность не является просроченной в связи с окончанием срока исковой давности.

Если задолженность просрочена по условиям договора, но фирма не считает такой долг сомнительным (оценивая его по внутрифирменным критериям), такая дебиторка в балансе на отчетную дату будет признаваться активом и отражаться на законных основаниях в строке 1230.

О просроченной дебиторской задолженности из группы «сомнительных» и «безнадежных» долгов, где и как она отражается — расскажем в следующих разделах.

Просроченный долг — это актив или расход?

Дебиторка с истекшим сроком исковой давности (просроченная и безнадежная к взысканию) не может находиться в составе оборотных активов по следующим основаниям:

- она не соответствует критериям актива;

- вероятность погашения просроченного долга минимальная или нулевая (получение фирмой денежных средств или иной экономической выгоды маловероятно);

- по нормам бухгалтерского и налогового учета она подлежит списанию.

Таким образом, дебиторская задолженность с истекшим сроком исковой давности в балансе не отражается и подлежит списанию на расходы (или за счет резерва).

Списать раньше или позднее наступления срока исковой давности означает, что:

- информация о величине задолженности дебиторов в учете будет искажена;

- возможны претензии и санкции контролирующих органов.

- долг списывается с учета, если с установленной договором даты оплаты прошло 3 года (ст. 196 ГК РФ), а денежные средства или иные активы от покупателя не поступили;

- срок исковой давности не прерывался.

Прервать срок исковой давности может как должник, так и кредитор, если:

- кредитор обратился в суд за взысканием задолженности;

- должник признал долг: подписал акт сверки, направил письменное обещание его погасить, признал претензию и др. (ст. 203 ГК РФ).

После этих действий отчет срока исковой давности начинается с нуля.

Необходимо отметить, что погашение части долга не прерывает срок исковой давности для оставшейся непогашенной суммы (п. 20 постановления Пленума ВС РФ от 29.09.2015 № 43).

У срока исковой давности есть еще одна ограничительная дата — он не может продолжаться более 10 лет со дня нарушения права (даже если он прерывался по каким-то причинам).

Когда происходит приостановление и восстановление срока исковой давности — см. в материале .

О просроченной дебиторской задолженностив ситуации, когда срок исковой давности еще не истек, узнайте далее.

Как отражается в учете и отчетности просроченный, но не безнадежный долг?

Просроченная задолженность, признанная сомнительной, также в балансе не отражается — в бухучете непогашенный и ничем не обеспеченный долг подлежит обязательному резервированию.

Созданный резерв уменьшает отраженную в учете дебиторскую задолженность — в балансе сумма дебиторской задолженности по строке 1230 должна быть отражена за минусом таких зарезервированных сумм.

Чтобы оценить долг дебитора как сомнительный (для целей создания резерва), необходимо:

- разработать и закрепить в учетной политике критерии отнесения долгов в разряд сомнительных;

- оценку вероятности погашения долгов проводить на регулярной основе (на каждую отчетную дату);

- при повышении вероятности погашения долга пересматривать сомнительный долг по критериям, корректировать сумму резерва.

Величина резерва определяется (п. 70 Положения по ведению бухучета и отчетности, утв. приказом Минфина РФ от 29.07.1998 № 34н):

- отдельно по каждому сомнительному долгу;

- с учетом платежеспособности должника;

- исходя из оценки вероятности погашения задолженности.

Отчисления в резерв — это прочие расходы (п. 11 ПБУ 10/99 «Расходы организации», утв. приказом Минфина РФ от 06.05.1999 № 33н).

О просроченной дебиторской задолженности, от которой необходимо очистить учет и отчетность, а также о каких учетных нюансах при этом требуется позаботиться, читайте далее.

Что делать с просроченным безнадежным долгом?

Просроченная задолженность с истекшим сроком исковой давности называется коротко — безнадежным долгом. Это означает, что:

- фирма предприняла все возможные усилия для ее взыскания, но они не увенчались успехом;

- вероятность возврата долга нулевая;

- по закону долг не может больше числиться в бухгалтерском и налоговом учете.

Списание безнадежного долга — особая процедура, требующая:

- сбора документов по задолженности (первички, подтверждающей величину долга и дату начала отсчета срока исковой давности, справок, инвентаризационных актов, приказа о списании и др.);

- осуществления бухгалтерских проводок;

- признания налоговых расходов.

Но и это еще не все — нельзя просто списать долг и забыть о нем. При этом необходимо:

- отразить списанную сумму на забалансовом счете 007;

- в течение 5 лет учитывать долг за балансом и наблюдать за возможностью его получения (востребования);

- окончательно списать с забаланса по истечении указанного срока.

Что грозит фирме и ее директору, если пренебречь забалансовым учетом, см. в материале .

Итоги

Под просроченной дебиторской задолженностью понимается долг контрагента, не оплаченный в срок. Нарушение сроков оплаты может послужить поводом для перевода долга в разряд сомнительного или безнадежного.

Безнадежные долги контрагентов подлежат списанию в расходы, а по сомнительной задолженности создается резерв. В балансе сомнительная дебиторка не отражается — из показателя строки 1230 вычитается сумма образованного резерва по сомнительным долгам.